1月6日,上任不到一个月的阿里巴巴中国数字商业板块分管总裁戴珊发布内部信,宣布天猫和淘宝将在前台客户端双品牌运营的基础上,对后台运营团队进行全面融合,重新设立产业运营及发展中心、平台策略中心、用户运营及发展中心。这三个中心的职责可以简单归结为服务、管理商家的,管理平台流量的,和服务用户的。

此前,天猫和淘宝虽然都通用手机淘宝一个APP,背后的招商运营体系却并未打通,且淘宝以中小商家和多元化长尾供应链为主,天猫则以服务品牌商家为主。不过在电商大促节点,消费者才会感知到两个品牌到差异——618和双十一的主阵地在天猫,双十二则归于淘宝;优惠券满减额度也有“满200减30”和“满199减25”的差异,不能通用。

近年,折扣规则复杂化让消费者眼花缭乱,不同的流量逻辑又拉高了品牌的投放成本,为了留住更重视体验的年轻消费者和精打细算的商家,淘系两大品牌到了不得不变的时候。

说起来,淘宝、天猫这种各自为政的局面始于2012年,彼时天猫作为淘系B2C业务平台,正式宣布独立于淘宝,本质也是淘宝对标品市场进行精细化运作后的高端版本。淘宝、天猫和一淘三家公司在很长一段时间里被视为长期的内部赛马,代价则是在过程中耗费了的集团大量内部资源,以及组织精力。直到2019年3月,时任淘宝总裁的蒋凡兼任天猫总裁,才首次打破了过去多年两套班子的“传统”,不过却留下了核心招商运营团队分割这个难题。

硬骨头留给了阿里“老人”戴珊。此次调整运营团队,最大的亮点可能就是平台规则的一致性,这意味着淘宝商家和天猫品牌将会有同场竞技的机会。

而这已经是阿里在去年双十一后第二次大型核心业务组织架构调整。去年12月6日,阿里宣布拆分沿用多年的2C业务和2B业务架构,将各条业务重组为国内业务和国际业务两大板块,原天猫淘宝总裁蒋凡分管海外业务,原2B业务负责人戴珊分管国内业务。

在多位业内人士看来,阿里两次调整的原因不外乎两点,“一是内部增长疲软,业绩承压;二是整个电商行业被放大的流量焦虑”。

受宏观经济和政策因素影响,互联网行业尤其是电商平台去年都不太好过。2021年第三季度,阿里电商领域的劲敌拼多多,录得上市以来营收和用户规模增速最低,当季实现营收215.06亿元,同比增长51%,远低于市场预期,股价大幅震荡;京东虽实现市场预期的业绩,当季净营收2187亿元,同比增长25.5%,但净利润仅为50亿元,同比下降10.7%;净亏损达到了28亿元,要知道去年同期,京东还能实现盈利76亿元。

作为互联网的“水电油”,阿里股价、业绩也双双承压。2021年三季度,阿里录得2014年赴美上市以来历史最低的营收增速,非公认会计准则下的净利润同比下降39%。除了政策影响外,市场竞争加剧也是阿里逃不开的难题。

京东、拼多多原本就对应着天猫和淘宝,形成夹击之势,冲击着阿里的电商版图。如今,曾经被淘系薅过流量羊毛的短视频平台抖音、快手、小红书,也不再满足引流的定位,纷纷开始构建自己的电商生态……

压力之下,阿里不得不过上紧日子,通过组织架构调整降本增效,以期推动集团的高速发展。对于核心电商业务,无论是通过调整策略重整资源,还是进攻下沉市场寻找新增量,可以肯定的是,阿里并没有坐以待毙。

阿里前CFO武卫在最新一季业绩电话会议中时只含糊地提了一下,国内零售的实物GMV增速只有个位数,远低于电商整体16%左右的增速,意味着市场普遍担心的阿里市占率下滑已是既定事实。前狼后虎的境况下,阿里几次组织架构、业务板块的调整都指向两个大方向:曾经失守的下沉市场和坚持内容化引流。

在下沉市场没有防住拼多多的淘宝,正在自救。“在电商领域尤其是下沉市场被拼多多打得找不着北,应该是阿里组织能力的一次失败。”一位接近淘宝的人士认为,下沉市场本应是淘宝的基本盘,但近年淘宝的资源越来越向天猫倾斜,“淘宝花大力气奶天猫,导致非标品商家流失严重,给了拼多多们机会”。

除了此前与拼多多刺刀见血的聚划算,2020年,阿里内部主打批发生意的1688也走上前线应战。

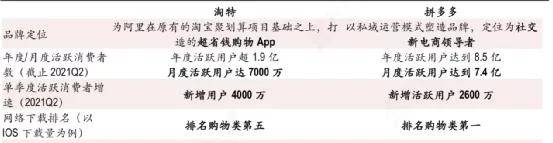

为了应对拼多多厂家直销商品的威胁,手机淘宝应用端切分出了针对下沉市场的独立App,即主打“源头直供好便宜”的淘特(淘宝特价版)。而淘特的负责人正是1688的开发者汪海,向戴珊直接汇报。

随着淘特与1688从商家后台正式打通,淘特吸引中小商家,反攻下沉市场的角色也更明晰。在张勇看来,淘特“肩负着带来增量用户,以及满足消费者对于性价比需求的目标”,相应地,阿里也并没有吝啬对淘特的扶持力度。

2021年开始,阿里先后让旗下多个平台和淘特打通,并通过线上营销、用户互动等计划将淘宝用户转化为淘特用户。为了抓住消费者,淘特还拥有专属的“官方补贴专区”“买贵必赔”“买的多返的多”等服务。

为了获取更多的站外流量,淘特成了阿里积极推进互联互通的代表。汪海曾表示,自去年2月,淘特就向微信提交了小程序和微信支付申请,目前仍停留在审核中。而在此之前,淘宝也好天猫也罢,都没能让阿里在支付宝和微信两大支付系统的竞争中“让步”。

根据QuestMobile的报告显示,截止2021年上半年,淘特月活用户(MAU)约为7000万,“京东系”下沉业务京喜刚刚破亿,但与拼多多约7.4亿的月活用户规模相比依然差距悬殊,复购率、传播效果方面并不尽如人意。

脱离淘宝后,如何解决流量、保持用户规模稳定增长,不仅是淘特也是整个淘系电商必须解决的问题。想在未来脱颖而出、摆脱拼多多的阴影,淘特还需要找到自己的差异化优势。

破解整个淘系流量焦虑的另一个方向则是内容化。在淘宝六年多的内容化探索中,真正亮眼的还要数直播板块,但仅仅有直播还不足以形成淘系想要的流量蓄水池,“内容种草”成了另一种途径。

2018年年中,直播成为一众电商变现的天山捷径,阿里也没有错过机会,紧跟着投入了大量的资源,一手造就了两大超级主播。但弊端也逐渐显现,触动了平台的利益。

品牌方将头部主播视为新的销售渠道,纷纷拿出“全网最低价”,或推广品牌或冲刺销量,而头部主播则借此吸引更多流量。随着流量迅速聚集,超级头部对品牌的议价权水涨船高,逐渐形成“淘系”内的小“淘系”,不仅占据了品牌大部分预算,还被用户视为人形“聚划算”。

如今查税风暴下,头部主播势头有所减弱,给了平台扶持中尾部主播和商家自播的机会。如何通过直播板块重构流量体系,也被提到了优先级:分管淘宝直播的道放,在此次调整后将直接向戴珊汇报。

但直播在商业转化上的成功并不意味着在内容领域有所建树。去年双十一,头部主播直播间推出种草期,简单来说就是用一周时间不交易只安利,结果预售第一天,李佳琦和薇娅直播间的成交销售额就占到当晚淘宝直播总成交量约八成。这也说明直播本质上仍是一种营销渠道,是效率工具,而非内容平台。

况且,电商平台的流量更多的是来自用户主动的内容种草,主播并不是首选。据CIC调查显示,75%的消费者会根据从社交媒体收到的信息作出购买决定。年轻一代在选购商品前,会通过小红书、bilibili、抖音等社交平台搜索相关内容,再基于所获得的大量信息挑选适合的产品,部分消费者在使用产品过后还会回到社交平台发布测评帖、开箱视频、安利/拔草等内容,形成循环。

既然不想再依赖头部主播引流,让淘宝更有趣更好逛的种草任务落在了新的内容板块“逛逛”上。

为了在淘宝这种交易功能明显的平台内部形成内容蓄水池,2020年年底,淘宝客户端就将淘系原有的内容产品整合,推出了淘宝内部唯一一个中心化的内容平台“逛逛”,以图文、短视频、直播等形式为用户提供种草信息。从“订阅”升级而来的逛逛,如今占据首页底栏的重要位置;负责人千城也被提到了和道放一样的位置。据内部数据,内嵌于淘宝的逛逛月活用户去年末就已达到2.5亿,超越小红书去年8月发布的1.6亿月活。

自从2020年末,抖音收紧直播带货管控,任何第三方产品都无法在抖音直播间进行直播带货后,其在电商领域就一直动作不断。此前,虽然抖音电商早已起量,但由于自身供应链尚未齐备,部分交易仍要转化到淘宝、京东等更成熟的交易平台。

但去年下半年,字节跳动广告营收连续七年“增长神话”被打破后,集团资源和重心开始向着电商业务偏移,抖音开始在数字支付、物流、电商供应链等方向发力。年末抖音独立电商APP“抖音盒子”正式上线,宣告进入独立电商时代。

不同于淘宝,抖音是先有内容,淘宝网才有电商,短视频信息流是天然的流量池。而背负着交易转化压力的“逛逛”能否达到相应的内容效果还有待观察。

在过往的架构中,淘宝和天猫不同的流量逻辑和平台规则,对于品牌而言意味着更多的“投放成本”,对于淘宝中小商家来说,近年最明显的感受就是“流量变贵”了。

曾有淘宝商家向媒体解释这种流量采买,“假设某一类目,只有几个天猫店铺和一个淘宝店铺在做,那么在搜索排名中,天猫店铺通常是排在这个淘宝店铺之前的。除非淘宝店铺开直通车,或者数据非常好,才有可能排在天猫店铺之前。”

因此,在淘系大力扶持有投放能力的大品牌时,付不起高额流量采买费用的中小淘宝商家,流向了正处于红利期的拼多多、抖音、快手或者小红书。2019年,抖音刚刚试水电商时,强大的流量加上开放的门槛,立刻吸引了一众商家。

看着基本盘不断被侵蚀,淘宝并非没有动作。2021年以来,淘宝天猫的确不断推出免费、降费福利,企图挽回商家。根据阿里去年11月公布的季度财报,电商业务最核心的广告和佣金收入(客户管理)仅增长3%,在集团收入中的占比从45%下降到36%,官方称主要原因正是由于面向商户提供的扶持政策影响。

淘宝先是优化了开店流程并免除保证金,天猫则允许商家临时支用保证金用于店铺经营,聚划算也取消“保价险”“参聚险”等收费类目。曾经一些专供天猫品牌的运营工具也开始向淘宝商家开放,例如拉新客的首单礼金、被称为“智能车手”的万相台等等。

值得注意的是,在新设立的平台策略中心,还有一个专门负责中小微商家成长的团队,专门为有发展潜力的中小商家服务。众多对商家利好的消息集中出台,除了有益于增加淘宝新兴品牌数量,也将为淘系的长期发展埋下伏笔。

“新兴品牌的主力消费群体往往是年轻的Z世代们,抓住有潜力的新品牌也就意味着抓住了未来的消费主力军。”在业内人士看来,正在向内容平台和营销平台转变的淘宝,不能再只看重当下的利益,“当然,筹划得很好,关键就要看执行了。”

眼下,随着薇娅、雪梨两大头部主播的倒下,淘宝直播的不确定性也在增大;另一边,逛逛目前仍处于流量上升期,平台内容化依旧任重道远,下沉市场也需要应付新老对手。如何寻找新的增量,吸引商家,淘系仍在探索。返回搜狐,查看更多