2010年后,美国诞生了不少生于移动互联网、起于电商、兴于社交媒体的新消费品牌。

在纽约曼哈顿SOHO区,城中最新潮的打卡地,一个“D2C共和国”:不到2.5平方公里内,就有前不久上市的眼镜品牌Warby Parker和运动品牌Allbirds,以及彩妆品牌Glossier、床垫品牌Casper,宠物食品品牌农夫之犬,和服饰品牌Everlane……不完全统计,近20个DTC品牌在这里开设了实体零售店,当中不少品牌几年前还宣称实体店是20世纪的老古董。

他们都自建了电商网站,待发展成熟后,跑到线下开实体店。和传统零售不一样的是,这些品牌的线下导购接待消费者时,总会调出ta的线上购买历史,再为对方服务。总之,品牌所做的一切,都是跳过了消费品牌过去必经的经销商或分销平台,自己掌握与消费者沟通的话语权。这正是它们被统称为“D2C品牌”的原因(也写作“DTC”,Direct-to-Customer,意思是直接面向消费者)。

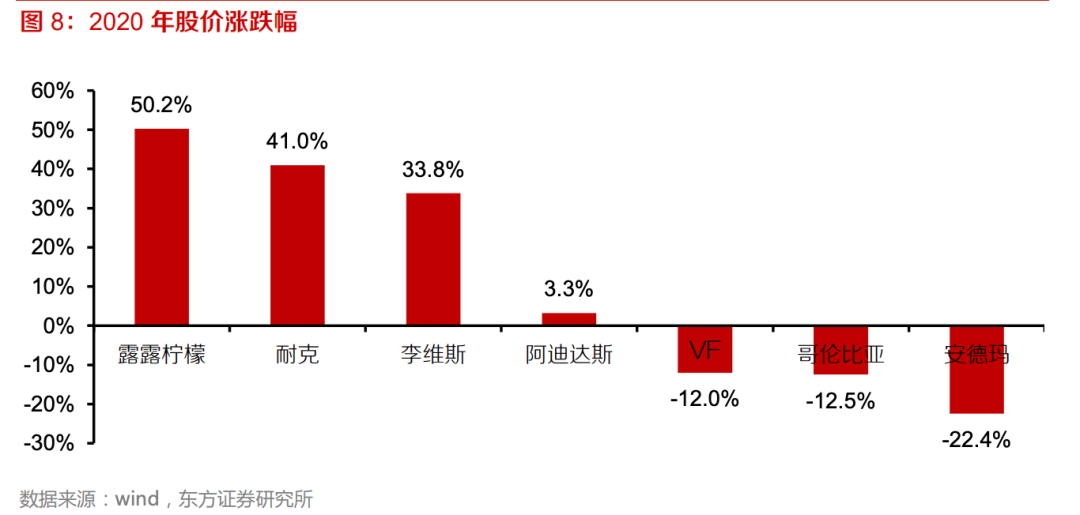

D2C品牌抛弃旧模式,带来新体验的变化是颠覆性的。它们的快速成长让大公司们侧目,耐克在2017年将D2C明确上升到集团战略目标,阿迪达斯在2021年首次公开提出D2C的销售模式,安踏也于2020年宣称进行D2C转型,将原本线下分销商运营的门店(约35%)转型为直营模式。软件服务公司Salesforce曾做过一份调查报告,500个全球消费品品牌,有99%倾向于投资D2C。

乍一看,这件事非常“矛盾”:一个电商平台,恰恰是D2C品牌们要绕开的环节。天猫为什么要以平台身份做一件看似矛盾的事?

大家对淘宝和天猫都不陌生,如果说C2C模式的淘宝像一个市集,是个人卖家对个人买家的交易,B2C模式的天猫就是个商场,有品牌方也有品牌经销商。那么,诞生12年的B2C商城天猫,又为何改了定位,要成为一个D2C平台?

美国眼镜品牌Warby Parker,因为省去中间商,把眼镜价格压低到了均价100美元,而去传统零售渠道配眼镜,需要至少300美元。因为便宜、买了后还会给你寄五副眼镜免费试戴,Warby Parker让在网上卖眼镜变成了一桩可行的生意。2013年,它开出了第一家线年,“美元剃须俱乐部”这个品牌,靠一支病毒视频收获了大量订单,抓住的都是那些每个月都要更换剃刀,但又嫌吉列等大品牌昂贵的年轻男士们。

你在国内一二线商场里看到的Lululemon,从一条瑜伽裤起家,自2019年纳斯达克上市后,股价一度超越阿迪达斯的老二位置。它没有市场部,也没有花大价钱请名人代言。让它实现销量增长和品牌资产的累积,是瑜伽社群的KOL、瑜伽课程体验和线下店。

相近的模式,你在完美日记也能看到。它的母公司逸仙电商在招股书里将商业模式定义为数据驱动(

)和直接触达消费者(Direct-to-Customer)的新商业模式,专门建立了数据中台来指导选品、营销和库存管理。早期,完美日记也没有请代言人,发迹依靠大量KOL在小红书和短视频平台的造势。截至2020年底,完美日记在全国开出了241家线下体验店,用派小样、试妆的方式让你成为小程序或天猫店会员,或是直接将你拉进它们的微信群里。

当初美国那波D2C品牌对零售业的颠覆性做法,如今已经成了不少中国新消费品牌的通行法则。

4、重视与用户间的互动。常被拿来与纽约SOHO区做比较的上海安福路,堪称一条“网红街”。“网红”,不光指这里的游客。原本它的常客是直奔话剧艺术中心而来的文艺青年,现在成了更爱拍照打卡的小红书、抖音博主,当然,也有拍摄新款的淘宝模特。也指入驻这条街的品牌们:美妆集合店话梅、服装品牌Brandy Melville和二手书店多抓鱼等品牌的先后开张,为安福路吸引了大量人流,租金也水涨船高。

前不久,精品速溶咖啡品牌三顿半也在这里开出了首家线下店。与已成规模体系、自建商城的完美日记不同,三顿半是一家更典型的中国D2C品牌,在天猫开店时快速成长,并将店铺开到了京东、抖音等渠道。这些,都是第三方平台,开设线下店后,意味着它作为电商新品牌,迎来了成人礼。

(三顿半在上海安福路开出的首家线下门店)因为电商基础设施、消费习惯的差异,中美两国的D2C品牌,呈现出了不一样的面貌:

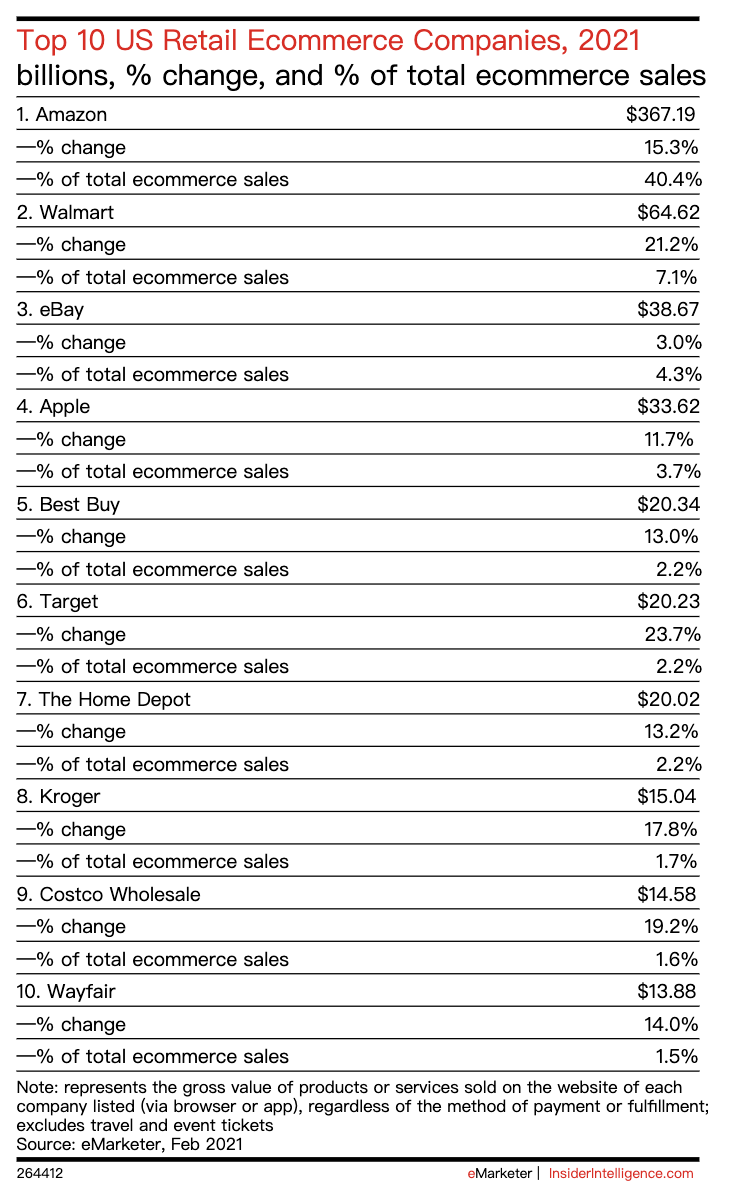

在线上交易额分散的美国,亚马逊、沃尔玛和ebay这三大平台的零售额总和只占全美线上零售市场一半,前十名份额相加,也仅仅达到66%(

)。其余份额,大多被长尾的品牌独立站瓜分,苹果官网甚至能以线上成交额位列第四。

而在中国,天猫、京东和拼多多三大平台电商成交额加起来,就占了线上零售市场份额近九成(

)。传统的货架电商时代,品牌们只是把电商作为一个销售渠道,通过钻展、直通车打爆款,靠公域投放拉来新客,卖完一单,就把消费者放走,缺乏消费者的直接触达和深度运营。随着获客成本增加,品牌转向更精细化的运营。

原本,GMV(平台交易额)=流量x转化率x客单价。现在,GMV=消费者数量xARPU(消费者平均购买客单价)。逸仙电商2020年报中,也按照这样的公式,列出了从2018年至2020年的DTC消费者数量,还计算出了每个消费者贡献的价值。

变化的逻辑,就是消费者是核心资产,是更具象化的人,品牌更注重培养与消费者的长期关系,而不像过去那样,把消费者当成买完就走的流量。电商扮演的角色,也在品牌经营思路的转换中发生变化。过去,电商部门常被视作一个“干苦活”的团队,扛着GMV业绩压力,手里没有多少投放预算。但这几年,随着电商渗透率走高、平台更主动提供品牌经营工具,品牌内部发生了转变:电商的角色不再只是一个销售渠道,还承担起新品发售、会员管理等品牌经营的职能。就连过去将销售权捏在直营店和官网手上的苹果、特斯拉,都在天猫开了旗舰店,当做自己的第二官网。

“普惠”的解决方案可口可乐和宝洁们,有日久积累的产品研发能力与遍布全球的渠道资源,还能请来最聪明的智囊团为企业增长献策。

但新品牌时代的颠覆故事往往更激动人心:初创公司走进巨头的盲区,依靠正确的策略、更新的形象和亲民的产品定价,一夜之间创造出一个全新品牌。

2015年,从事女性消费品10多年的大白,自己创办了大胸内衣品牌奶糖派。原因是太太孕期发胀的胸部得不到支撑,肩带勒得难受,找不到合适的内衣。

此前,市场上还没有一个专门针对大胸女性的内衣品牌。尽管安莉芳、爱慕和华歌尔等传统内衣品牌早在2010年前后推出了大杯文胸产品线,但大胸内衣只是中国内衣行业4000亿规模(

)中的一个长尾市场,供给和需求极不匹配。事实证明,被长期忽视的需求一旦满足,就释放出很大的能量。作为一个诞生5年的新品牌,奶糖派填补了国内几近空白的领域,不光在去年双11成为天猫大胸内衣和少女内衣细分类目的TOP1,还带动了整个细分市场的增长。过去一年,大杯文胸品类的增速达到了整个文胸品类的3-4倍,包括“遐”和“里性”在内的大胸内衣品牌,都获得了飞速增长。

这些新品牌们的起点,不少来自商业直觉的推动,或是需求未被满足的偶然发现:奶糖派、内外和隐YIN等新品牌创始人的创始故事,都以“市场上没有,那就自己做一个”为起点。

但一个具有颠覆性的新品牌,至少要有“2M”营销能力,Madison(麦迪逊大道,美国广告公司总部所在地)和MIT(麻省理工)的双向能力,意思是既要有麦迪逊大街的创新创意,又要有麻省理工的科技应用与数据处理能力。新品牌往往有前者的能力,缺的是后者。长板长,让它们在市场中脱颖而出;短板明显,就容易在后续竞争中暴露问题:当老款增长乏力时,一旦选错了新品或新品类,有可能丢失第二增长曲线。

天猫作为电商平台,一端连着商家,一端连着消费者,要在D2C时代浪潮中找到自己的位置并发挥价值,需要它拿出一套具有普适性与指导性的方法论。这套方法论得是实用的,研发新品、创造爆款、营销拉新等一整套完整的组件,能让欧莱雅、资生堂这些消费巨头找到更适配国内的增长方法,模式反向输出国外,也能让新品牌一出生就能拥有和国际巨头们一致的最“先进”的能力,批量产出更多像花西子、完美日记、元气森林、蕉内、KVK、Bosie、空刻、三顿半这些从零开始“创业”的新品牌。

商家世界的“语言体系”从2017年天猫推出FAST和GROW算起,已有近5年时间,这两个被视作电商黑话的词汇,现在已经成为很多商家和代运营商信手拈来的共同语言。

这两个单词要解决的问题在于:当品牌和电商平台都在讲消费者运营时,始终没有一个评估效果的指标。FAST代表消费者健康度,研究的是“人”,GROW代表的是消费者对品牌的贡献,研究的是“人”和“生意”之间的关系。这套体系在此后几年里,成为很多品牌评估消费者为品牌带来多大贡献的参考指标。

这套在快消行业通行无阻的指标,并不适合所有的行业。问题在于,这个指标只考虑了“人”的问题,没有考虑到“货”。

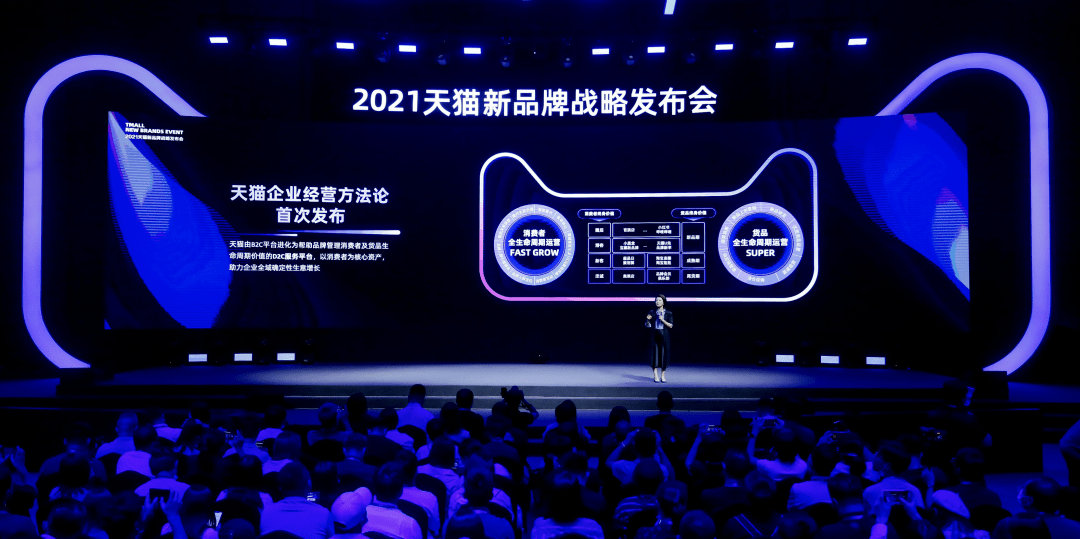

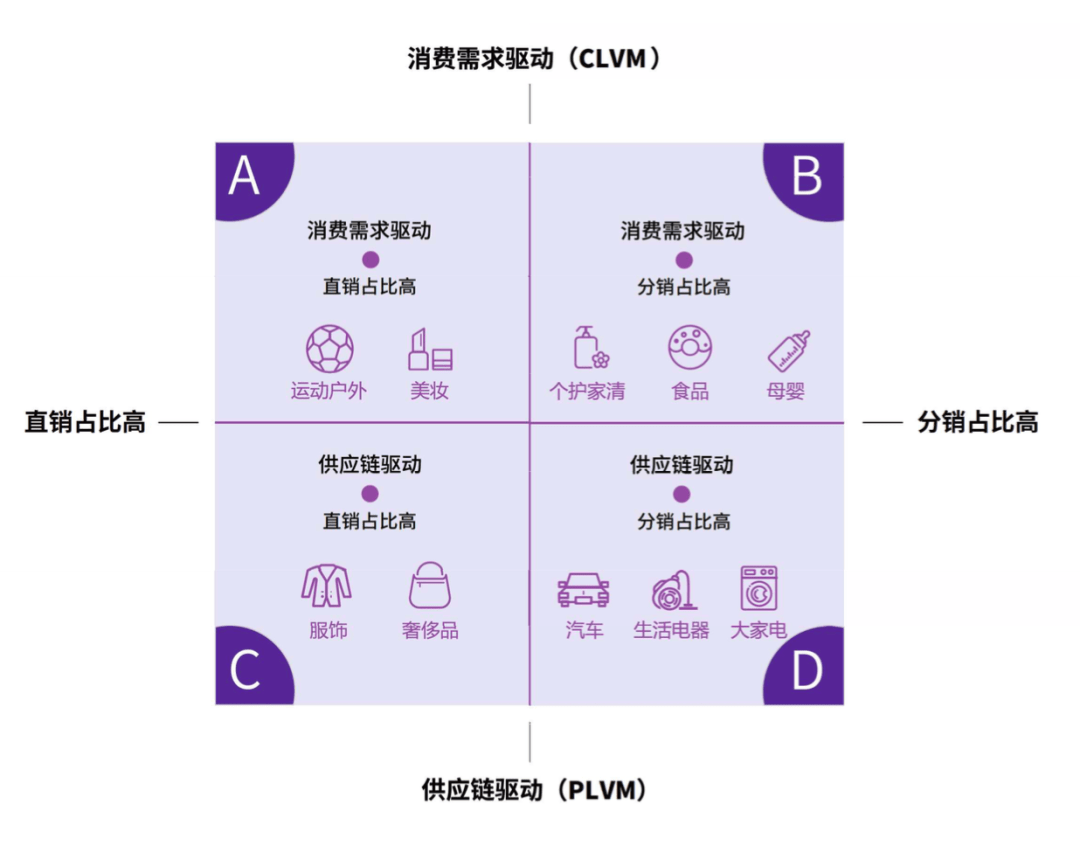

不同行业做生意的逻辑,千差万别。大快消行业(尤其是美妆品牌),特点是直销占比高,而且由消费需求驱动。美妆品牌们需要挖掘更细分的消费需求,不断研发新品,持续的营销获得新客。但还有很多行业,大家电、生活电器和汽车,是以供应链为中心,依靠技术创新、供应链升级或产品设计来推动销量。单价高、复购率低、依赖于传统的分销模式的商品属性,决定着它们无法像母婴或食品行业那样,不断吸引老客回头复购。新的人群、新的渠道、新的技术和新的供给,促使电商平台重塑规则——它们要解决的不是某个行业“上网”的问题,而是需要一张全景图来解决不同行业面临的不同问题。9月23日的这场大会上,天猫推出了转型D2C平台的一套「企业经营方法论」,第一次提出了消费者生命周期价值管理(

)和货品生命周期价值管理 (PLVM),双引擎驱动行业和品牌的生意增长,提升消费者体验。

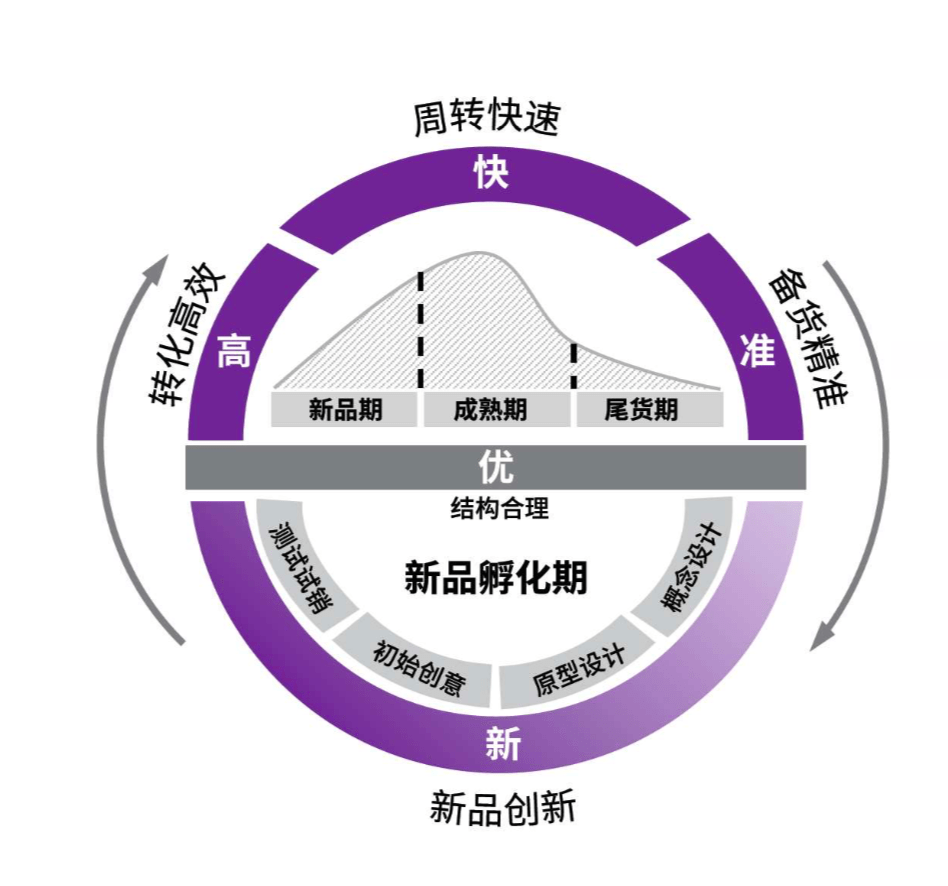

简单地说,它不是一次想法的彻底颠覆,而是从2017年延续至今的一次探索,升级了关于“人”的部分,还补上了“货”的部分。人和货,像一台车的两个轮子,缺一不可。天猫推出的企业经营方法论,梳理出了十亿消费者的消费旅程,还能抓住品牌从商品研发到处理尾货的生命周期,让那些以供应链驱动的行业,能在商品有限的生命周期内,最大化产品价值。

从「人」的逻辑说:品牌们都知道要被消费者记住,也清楚该怎么出现在他们面前,只是无法得知每一次曝光带来的效果。消费者的消费旅程是碎片式的,他们可能从小红书、抖音和微博上被一件商品种草,或是因为一段洗脑广告产生好奇,再打开淘宝搜索、加购或下单。即便是联合利华这样的大公司,也很难判断自己在各个媒介的巨额投放是否有效。它们每年都要花费大量人力与时间,建立一个叫做“营销混合模型”(

)的公式来计算投放效率。你日常网购的淘宝、天猫,买菜购物的盒马、天猫小店,看到的分众传媒的电梯广告、都是阿里内部的媒介。站外,阿里与巨量引擎、腾讯广点通等第三方媒体的合作,实现了淘系外的线上触点。它们既是消费旅程中的一部分,也是可能影响消费者下一步动作的触点。从消费者各自消费旅程中发生的变化,就能够估算出各个媒介贡献的价值,品牌就可以知道自己的投放预算该到哪里,该怎么花,提升营销费用的效率。

这个过程,在这套方法论中被形容成从“千人千面”(单触点的个性化内容)到“千人千程”(跨触点的个性化旅程)的变化。每一次获客,都只是品牌下一次营销的开始。获客成本高涨时,会员对品牌是一笔资产,而且是可持续运营的高价值用户资产。从今年618开始,天猫就比以往都要更重视会员:不光平台给88VIP会员发了专属的580元消费券,乐高、海蓝之谜等品牌推出了只有会员才有优先购买权的新品或爆款。618还没结束,商家就新增了近6000万会员,不少品牌透露,会员为商家贡献超过50%GMV。除了做会员,天猫还提供了一些给品牌进行私域运营的“场”,如小程序、专属客服、品牌自播等。

所有私域都来自于公域,没有公域的私域就像一潭无源水。不做私域的品牌,就只是任由河水流过,而舍弃了一切蓄水发电的可能。

从「货」的逻辑看:一个品牌依靠自己长久的魅力吸引消费者不断购买,核心是货。品牌除了拥有核心的爆款,也得有创新的新品。

抖音的“FACT”拆开,分别指的是Field(商家自播的阵地经营)、Alliance(海量达人的矩阵经营)、Campaign(营销活动的组合爆发)、Top-KOL(头部大V带来品销双赢);

天猫曾希望借鉴Facebook或Instagram的做法,但它们更像是一个广告平台,在这点上,抖音和快手也类似。而天猫囊括了自成内容电商闭环的淘宝直播、将广告投放到阿里外部媒体但依旧能追溯效果的Uni Desk,以及为品牌推新品提供趋势的趋势中心,再到新品营销的小黑盒等一系列产品,兼具电商+营销属性。

它的普适性在于,按照货品流通方式(直营为主还是分销为主)和增长驱动因素(消费需求驱动还是供应链驱动)将行业划分到四个象限中,但这不代表所有行业都要按照它严格执行。

中国电商用20年时间走过了国外花数十年完成的道路, 互联网行业对实体经济的渗透率慢慢达到30%左右。对线上零售服务要求更高的中国消费者、走得更前的电商平台,曾让耐克大中华区副总裁在2019年提及,要将中国经验和创新复制到其他市场, “我们通过和中国消费者合作去学习更多的经验,包括进行相关的创新,五年之后我们可以复制到其他的市场。”